- ��(li��n)�W(w��ng)

- ���ߣ�������

- 2024��9��13�� 17:00

��(li��n)�W(w��ng)��Ϣ(IItime) ���҂��^�?sh��)ĵͿ��I����������һƬ�V韵Ľ�(j��ng)���{�������Ϳս�(j��ng)����

�Ϳս�(j��ng)�����������|(zh��)���a(ch��n)���ĵ��ʹ�������Ҫ���еͿտ����ԟo�˙C��eVTOL��ֱ���C�ȵͿ��w�л�Ӟ頿����ݗ�䎧�����P�I���ںϰl(f��)չ�������Юa(ch��n)�I(y��)朗l�L�����È������s��ʹ�����w��Ԫ���漰���T���I�������c��

��������Ϳս�(j��ng)���İl(f��)չ���^�ǡ�����ʮ�㡱�����ߵĴ���֧��������Ҫ�(q��)����֮һ����2021��2�¡��Ϳս�(j��ng)���������״α��������Ҏ(gu��)���ԁ������������������_���P���ߣ���Ϳս�(j��ng)���İl(f��)չ�I�������õ����߭h(hu��n)����2024�꣬����27��ʡ���С����΅^(q��)������������������ἰ�Ϳս�(j��ng)������Ҋ������ҕ�̶ȡ�

��������LҲ��Ϳս�(j��ng)���İl(f��)չ�ṩ�ˏ����������ڳ��з��棬�����H�ܾ��⽻ͨ��������һЩ��������ṩ�µij��з�ʽ��߀�ܞ����M�ߎ�������ij����w

����һ�£�δ����ijһ�죬�҂����S���Գ�����eVTOL�����ٵش����ڳ���֮�g�����ܸ�Ч��ݵij��С������I(y��)���棬�Ϳ��w�����ڹ��I(y��)Ѳ�z���y�L�����������\ݔ?sh��)Ȉ������܉���@���֣���߹���Ч�ʣ����ͳɱ����ڰ�ȫ���棬�o�˙C��������˹����Σ�U�Ĺ������p���ˆT���������҂�������{�o����

�Y������AҲʹ�õͿս�(j��ng)���I��Ͷ���Y���S���o�˙C��eVTOL�ɞ���ҪͶ�Yِ�����o�˙C�ιP�Ŀ�ġ���������������������eVTOL�I���Ͷ�YҲ����u���أ������Ŀ�����Pע��

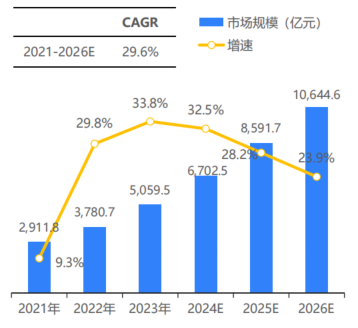

�Ϳս�(j��ng)�����Ј�Ҏ(gu��)ģ�ʬF(xi��n)���������L�đB(t��i)�ݣ��h��Ҏ(gu��)ģ����ͻ���f�|Ԫ���ɞ����(j��ng)������Ҫ���L�c��2023�꣬�҇��Ϳս�(j��ng)��Ҏ(gu��)ģ�_��5059.5�|Ԫ��ͬ�����L33.8%���AӋ��2026�꣬����ͻ���f�|Ԫ���P��

2021-2026���҇��Ϳս�(j��ng)���Ј�Ҏ(gu��)ģ�����٣���(sh��)��(j��)��Դ��ِ�����

�ڵͿս�(j��ng)���ļ��֮a(ch��n)Ʒ�У��o�˙C��eVTOL�Ǻ��ġ����ßo�˙C�ѳɞ��Ї��Ϳս�(j��ng)���l(f��)չ�������C�ͣ�2023��a(ch��n)�I(y��)Ҏ(gu��)ģ�_��1174.3�|Ԫ��ͬ�����L32%����eVTOL�ИI(y��)�������(q��)�Ӽ��^����˾�m��ȡ�C�M�����ٵ�Ӱ푣���ӭ���̘I(y��)�����l(f��)���ڣ��AӋ2026��Ҏ(gu��)ģ������95.0�|Ԫ��

�Ϳս�(j��ng)���Įa(ch��n)�I(y��)����w�����������ģ�ͬ�r�x���_���A�Oʩ�����Ϸ��յı��{�o�������ΰ������A�Oʩ�����Ϸ��գ���ͿվW(w��ng)�j�Oʩ�����汣�Ϸ��ա��Ϳ����������Oʩ�ȡ����Ξ�Ϳ��w�������죬���w���A���ϼ�Ԫ�����������㲿�����P�Iϵ�y(t��ng)�����C�аl(f��)����ȭh(hu��n)��(ji��)�����΄t���\�I���ã������d��������d�ˈ������漰�Ϳ����á��Ϳ��\ݔ��������Ԯ�ȱ����I��

�����c����ِ�����棬eVTOL�����T����(y��u)�ݣ���ҕ��δ��UAM�Ј����������������܉�ֱ�������y(t��ng)�C������ه�^С��ͬ�r߀�����w�а�ȫ�Ըߡ��\�пɿ��ԏ����Gɫ�h(hu��n)���Ժá��\�I��(j��ng)���ԃ�(y��u)�����������ԏ����w����m�Լѵ����c��eVTOL�ęC���S����ʸ�����M�������^�ã������A�D(zhu��n)�������ͺ��͡��������ȼ��g·����Ŀǰ���S����I(y��)���M��eVTOL����ȡ�C�A�Σ��ИI(y��)����ӭ���̘I(y��)���\�I��Ԫ�ꡣ

�o�˙C�֞�܊�á����M�����I(y��)��������I(y��)�o�˙C���Ј���ռ��(j��)������λ��܊�ßo�˙C��Ҫ����܊���I�����������`���Ըߡ��[���ԏ������ԡ����M���o�˙C�t��Ҫ�M�む�����M�ߵĺ��ĺ͊ʘ������I(y��)���o�˙C���È����V��������Ѳ�z���r(n��ng)��ֲ�����I��

���I(y��)�o�˙C

�Ї�ֱ���C�Ј�Ҳ�ڷ�(w��n)�����L������ֱ���C�ھo����Ԯ����ͨ�O(ji��n)�ܡ��������εȈ����аl(f��)�]����Ҫ���á�Ȼ����Ŀǰ���H���^ռ��(j��)���҇�����ֱ���C���Ј����~��

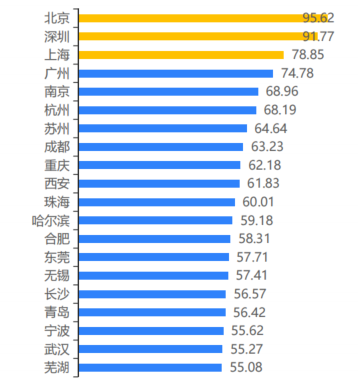

�����u�������еͿս�(j��ng)���İl(f��)չˮƽ���������ɰl(f��)չ�h(hu��n)�����Y��Ͷ�롢��(chu��ng)�����������A֧�κͰl(f��)չ��Ч���S�ȽM�ɵľC��ָ��(sh��)�u�r�wϵ�������Կ�ָ��(sh��)91.26λ��ȫ�����ף����ڡ��Ϻ����V�ݺ��Ͼ��o�S��������Y��Ͷ�롢��(chu��ng)�������Ͱl(f��)չ��Ч����������@��(y��u)�ݣ����ڄt�ڻ��A֧�η�����F(xi��n)��ɫ��

2024���Ї����еͿս�(j��ng)���l(f��)չ��Чָ��(sh��)TOP20����(sh��)��(j��)��Դ��iFinD��

δ�����Ϳս�(j��ng)����������W(w��ng)�j�������ܻ���Ҏ(gu��)ģ�������ۻ�����l(f��)չ���P�I���g�����������(chu��ng)�£������㲿�����ه��a(ch��n)��������È��������d�����d����չ���a(ch��n)�I(y��)���γ��L���ǡ������ǡ����������ǵȼ��ۅ^(q��)��

�[�������H���f�|�{���C���ѽ�(j��ng)�_�����Ϳս�(j��ng)����ݴ��l(f��)��

�ۮa(ch��n)�I(y��)���B(t��i)�l(f��)չ���")

��(li��n)�W(w��ng)���R؞ͨ��(chu��ng)�°l(f��)չ������ù��I(y��)��(li��n)�W(w��ng)���R���Ä�(chu��ng)�´�ِ���Qِ�C���xʽ")

�ۮa(ch��n)�I(y��)��ʮ��֮�s����2023�Ƅ��D(zhu��n)�ۘI(y��)��ȫ��l(f��)չ���")

��(li��n)�W(w��ng)ϵ���LՄ|��ͨ��(li��n)����f����Դ ���I(y��)��(li��n)�W(w��ng)��ʳƷ�ИI(y��)�ṩ��һ���L��")

�ǻ��r�����Ĺ��I(y��)��(li��n)�W(w��ng)")

��(li��n)�W(w��ng)��������Ć��}�����Д�(sh��)��(j��)���P�I")

���R���������콻����Ӽ����_��")